Dans Supercapitalism : The Transformation of Business, Democracy, and Everyday Life, paru en 2007, Robert Reich analyse les mutations du capitalisme contemporain. Il y montre notamment comment, au cours des années 1970, ce qu’il nomme le « capitalisme démocratique » — caractérisé par l’articulation entre des oligopoles stables et des institutions garantissant le respect de règles du jeu équitables — a cédé la place au « supercapitalisme » où le pouvoir est détenu par les investisseurs (les actionnaires) et les consommateurs, et où la concurrence est infiniment plus féroce. Les causes de cette mutation en profondeur sont, selon lui, à chercher dans les innovations techniques issues de la Guerre froide, innovations qui ont progressivement permis tant aux marchandises qu’à l’information de circuler d’un endroit à l’autre de la planète avec une facilité jusque-là inconnue. De fait, bon nombre des percées technologiques en question sont nées des programmes de défense [1] et l’auteur de citer à titre d’exemple : l’électronique, les télécommunications (les câbles sous-marins, les satellites, l’Internet), les avions-cargos [2], les containers… La diffusion de cette grappe d’innovations a entraîné de profonds bouleversements dans l’organisation industrielle et l’on a ainsi assisté à l’apparition et à la multiplication de « chaînes de production réparties dans le monde entier et au sein desquelles on […] [ajoute] des composants et des services là où ils pouvaient être réalisés au plus faible coût [3]. » C’est en ce sens que l’on parle désormais de « firmes globales » [4], firmes dont la stratégie est fondée sur une flexibilité rendue possible par des organisations en réseaux.

Ces percées technologiques jointes aux diverses vagues de dérégulation (du transport aérien, des flux financiers…) d’inspiration libérale ont évidemment conduit à une baisse vertigineuse des « coûts de transaction » [5]dont la conséquence a été un bouleversement dans l’organisation géographique de la production mondiale.

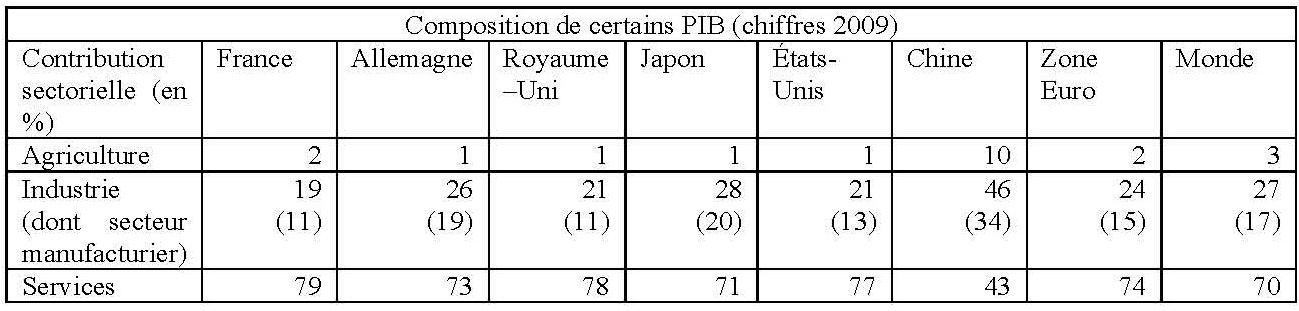

Mais, contrairement à ce que prophétisaient les néolibéraux, le libre-échange généralisé ne fait pas que des gagnants ; la mondialisation, pour reprendre l’expression de Joseph Stiglitz, est loin de « tenir ses promesses » (Stiglitz, 2002, p. 279, Stiglitz, 2006, p. 44). Symptôme de cette situation, le thème de la « désindustrialisation » — en fait des dangers économiques et sociaux dont elle est porteuse — s’est invité dans le débat public au cours des dernières années et a d’ailleurs constitué l’un des (trop rares) thèmes économiques abordés durant la campagne présidentielle française de 2012. Un ministère du « Redressement productif » a été créé dans la foulée de l’élection de François Hollande, en fait un ministère de l’Industrie si l’on voulait bien reprendre une terminologie rendue malheureusement désuète par la vulgate de la « société postindustrielle ». Les succès à l’exportation de l’Allemagne ont mis en évidence la nécessité de disposer (entre autres choses) d’une base industrielle forte et font, par là même, réaliser que l’économie française s’est peut-être trop tournée vers les activités des services (preuve qu’elle évolue parfois plus profondément que d’autres… même si, en l’occurrence, certaines évolutions peuvent se révéler potentiellement contreproductives) (Tableau 1).

Source : The Economist, Pocket World in Figures. 2012 Edition, Londres, Profile Books, 2011.

Le thème de la désindustrialisation a également partie liée avec celui du « patriotisme économique ». Cette notion, popularisée en 2005 par Dominique de Villepin, alors Premier ministre, renvoie à l’idée selon laquelle une économie nationale ne saurait, sous prétexte de se plier au dogme de la libre concurrence, abandonner des secteurs stratégiques (l’électronique, l’informatique, l’aéronautique, les biotechnologies…) [6] (de Villepin, 2009). Exemple significatif : les jours des dernières usines françaises de production d’aluminium sont peut-être comptés, situation d’autant plus emblématique qu’il s’agit d’une filière dans laquelle la France a été pionnière et où elle occupait, dans les années 1970, grâce à Péchiney-Ugine-Kuhlmann, une position de leader. Quatre décennies plus tard, suite à la privatisation de Péchiney par le gouvernement Juppé en 1995, l’opa hostile du canadien Alcan sur Péchiney en 2003 et l’opa de l’anglo-australien Rio Tinto sur Alcan en 2007, la France est peut-être sur le point de perdre ce qui lui restait de capacités de production de ce métal si utile dans l’industrie automobile ou aéronautique (Pénicaut, 2012).

L’objet de cet article est de montrer, à partir d’un cas concret, celui du Boeing 787, l’extrême complexité de ces questions. La construction d’avions de ligne est (encore pour un certain temps) un duopole mondial formé par Airbus et Boeing, duopole au sein duquel règne une compétition acharnée comme le prouve la communication millimétrée qui accompagne chaque contrat signé avec une compagnie aérienne, les palmarès publiés à l’occasion des grands salons aéronautiques (où l’on distingue nombre de commandes fermes, nombre d’options, nombre d’avions livrés…) ou encore les recours que les deux avionneurs ont portés l’un contre l’autre devant l’Organisation mondiale du commerce. Nul ne doute que Boeing soit soutenu par Washington et Airbus par Paris et Berlin et, bien sûr, par Bruxelles, preuve, s’il en était besoin, que les entreprises multinationales ont bien une nationalité, contrairement à ce que certains prétendaient il y a quelques années [7]. L’atmosphère devient parfois tendue, comme lorsqu’en 2011, 144 parlementaires français signent une pétition réclamant qu’Air France, qui prévoit d’acheter 110 long-courriers (Boeing 787 et Airbus 350), accorde sa préférence à Airbus. Le directeur général d’Air France, Pierre-Henry Gourgeon, est alors « invité » le 15 juin par Pierre Lellouche, secrétaire d’État au commerce extérieur, à « passer [le] voir », l’État détenant 15 % du capital d’Air France (Gallois et Normand, 2011). Air France-klm, désireuse de ne pas dépendre d’un seul fournisseur, attend que l’orage passe et annonce le 15 septembre avoir commandé 25 Boeing 787-9 et 25 Airbus 350-900 (livrables entre 2016 et 2026) pour un montant de 12 milliards de dollars. À cette commande s’ajoutent 60 options, dont 25 pour Boeing. Airbus n’avait pas vraiment besoin de ce type de publicité quand on sait les succès commerciaux de la marque auprès des compagnies aériennes non européennes. C’est notamment l’une d’entre elles, US Airways, qui exploite la plus grande flotte au monde d’Airbus, dont 220 monocouloirs de la famille des A320, et qui d’ailleurs reçut en novembre 2011, à Hambourg, le 7 000e Airbus produit, un A321. Dans la polémique née autour de la commande d’Air France, Boeing n’a pas manqué de faire remarquer qu’un Airbus est composé pour moitié de composants américains et que Boeing contribue à la bonne santé des équipementiers français. Sans aucune prétention à l’exhaustivité, c’est à ces interconnexions industrielles que nous allons consacrer les pages qui suivent.

« Hub à hub » contre « point à point ».

Pour un constructeur comme Boeing ou Airbus, le lancement d’un nouvel avion est une décision capitale. Tout d’abord parce que les sommes exigées par les études et l’industrialisation d’un nouvel appareil sont gigantesques, de l’ordre d’une dizaine de milliards d’euros (Sparaco, 2007a, p. 6). Ensuite parce que tout grand programme aéronautique, en raison des versions successives du même appareil et de la modernisation des anciens, s’étend désormais sur plusieurs décennies. Ainsi, le Boeing 747, lancé en 1965 et entré en service en 1970, figure toujours au catalogue de Boeing. Sa dernière version, le 747-8 Intercontinental, a fait son premier vol le 20 mars 2011, ce qui signifie que les derniers 747 ne seront pas retirés du service avant 2050. En d’autres termes, la saga du Jumbo Jet aura duré pratiquement un siècle. Si la production du B787 s’étale sur 30 ans, et si celui-ci a la longévité que lui prédit son constructeur, les derniers exemplaires sortis d’usine pourraient encore voler au 22e siècle (Bénichou, 2007).

Les enjeux sont donc considérables. Comme le résume Pierre Sparaco, l’un des meilleurs observateurs du secteur aéronautique : « L’histoire de la construction aéronautique est parsemée d’échecs retentissants. Et c’est précisément pour cette raison que le nombre d’intervenants est progressivement tombé à deux » (Sparaco, 2007a, p. 7). Le marché des avions de ligne est en fait un duopole. Côté offre, deux entreprises se partagent le marché mondial. Côté demande, le « nombre de leurs clients est inférieur à 600, […] 200 dominent les autres, tandis que moins de 50 donnent vraiment le ton » (Ibid., p. 9). On comprend dans ces conditions pourquoi les stratèges d’Airbus et de Boeing tentent avec beaucoup de soin d’anticiper et de façonner les besoins du marché.

Les prévisions de trafic à 20 ans sur lesquelles ils se fondent tablent sur une croissance annuelle de l’ordre de 5 %, taux de progression observé depuis les années 1990. (On rappellera qu’un taux de progression annuel de 5 % correspond à un doublement tous les 15 ans.) Avec une telle progression, les besoins en nouveaux avions, soit pour faire face à l’accroissement de la demande, soit pour remplacer les appareils obsolètes, devraient se situer autour de 25 000 unités [8]. Boeing est même plus optimiste puisque début juillet 2012, le constructeur américain anticipait que, d’ici 2031, 34 000 nouveaux avions devraient être vendus dans le monde pour un montant de 4 500 milliards de dollars (Dutheil, 2012, Laubacher, 2012, Barnier, 2012). Afin de fixer les idées, on précisera que 2,7 milliards de personnes ont pris l’avion en 2011, soit 5,1 % de plus que l’année précédente.

À partir du début des années 1990, les experts d’Airbus estiment que les compagnies aériennes auront besoin d’un long-courrier de grande capacité (plus de 500 places). Ce sera l’A380. L’idée d’Airbus est que le trafic aérien va se structurer autour de lignes à longue distance reliant de très grands aéroports, ces derniers jouant le rôle de plateformes de correspondance (les hubs [9]) pour les voyageurs se rendant vers d’autres destinations. À cela s’ajoutent, pour les lignes traversant les fuseaux horaires, des contraintes en termes d’horaires de départ et d’arrivée. En effet, d’une part des aéroports n’acceptent plus, pour des raisons liées au bruit, des décollages et des atterrissages 24 heures sur 24 et, d’autre part, les passagers ne souhaitent évidemment ni embarquer ni (surtout) débarquer en plein milieu de la nuit [10]. L’A380 est donc présenté comme un avion qui permet non seulement de considérables économies d’échelle, mais qui constitue encore un élément de solution à l’engorgement qui menace les plateformes aéroportuaires.

Chez Boeing, le raisonnement est tout autre. On part de l’idée que les clients des compagnies aériennes répugnent à changer d’avion en cours de voyage. En effet, le gigantisme de nombreux aéroports contemporains rend les correspondances pour le moins pénibles, par exemple quand les distances sont telles entre les terminaux que l’utilisation d’un train s’avère nécessaire. Les gens de chez Boeing parient donc sur le fait que, pour répondre à l’accroissement de la demande, les compagnies aériennes vont ouvrir de nouvelles lignes directes et qu’elles auront besoin de long-courriers de 250-300 places. Ce sera le Boeing 787.

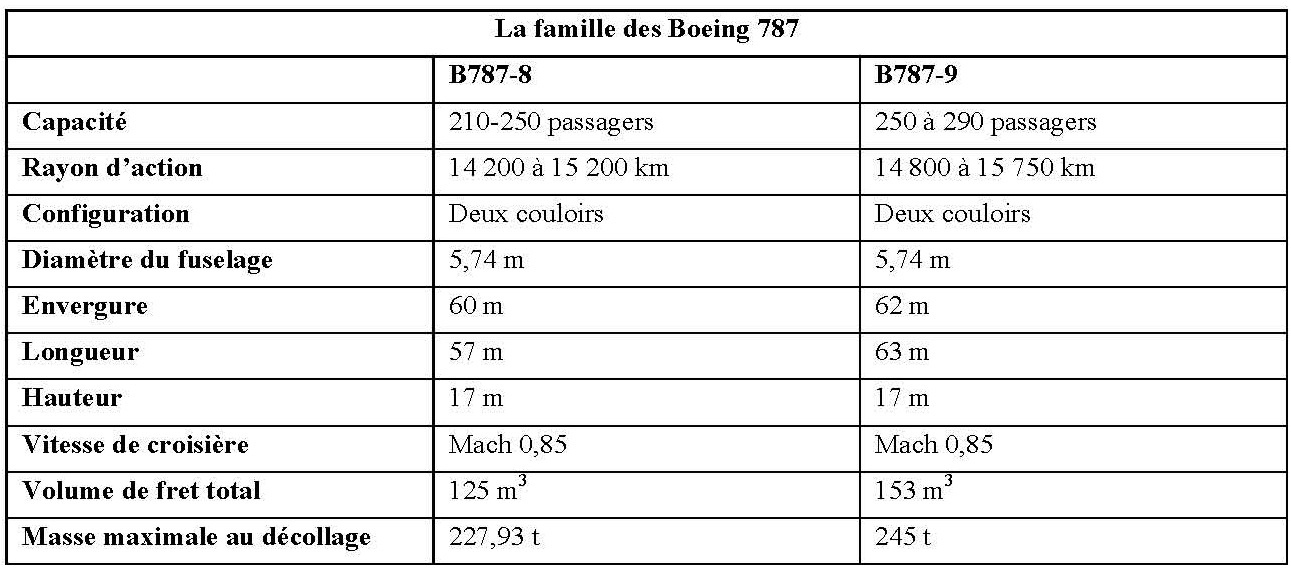

« Hub à hub » contre « point à point » [11] : Boeing annonce donc en janvier 2003 le lancement du programme B787, avion qui va directement concurrencer l’Airbus A330 (dont le premier vol remonte à 1992 et qui peut emporter entre 250 et 330 passagers sur 13 000 kilomètres) (Tableau 2). L’A330 étant évidemment d’une technologie moins avancée, le constructeur européen se doit de réagir et annonce, en décembre 2006, le lancement du programme A350.

Source : Boeing.

Le Boeing 787 est donc le premier avion de ligne lancé au 21e siècle. Afin de séduire les compagnies aériennes, il s’agit de proposer à la vente un avion dont la consommation en kérosène soit la plus faible possible de façon à réduire son coût d’exploitation (contrainte financière) et ses émissions de CO2 (contrainte écologique). Pour Boeing, il est également nécessaire de concevoir une organisation productive qui soit la plus économique possible. Cette double série de contraintes va conduire à deux choix. Le premier, d’ordre technologique, va être d’utiliser des fibres de carbone à un niveau jamais atteint jusque-là. Le deuxième, d’ordre organisationnel, sera de recourir massivement à la sous-traitance.

Un avion à moitié en carbone.

Avant de revenir au Boeing 787, quelques précisions s’imposent. La masse maximale autorisée au décollage d’un avion est la masse maximale à laquelle un avion peut décoller et effectuer certaines manœuvres en cas d’incidents survenant au cours de cette phase du vol. La différence entre cette masse maximale au décollage et la masse à vide équipée se nomme la « charge utile ». Cette dernière est constituée de l’addition du carburant et de la « charge payante » (c’est-à-dire le fret + les passagers + tout ce qui est lié à ces derniers comme les plateaux-repas, les journaux…). Un objectif essentiel de tout avionneur est évidemment de maximiser le ratio charge payante/masse maximale au décollage, ratio dont dépend largement la rentabilité de l’appareil. Toutes choses égales par ailleurs (types de moteurs, architecture de la cellule et de la voilure…), plus la masse à vide d’un avion est faible, moins il consomme de kérosène. Et, toujours toutes choses égales par ailleurs, moins un avion doit emporter de kérosène, plus il est léger… et donc moins il consomme. C’est la raison pour laquelle les compagnies aériennes recommandent à leurs équipages de charger le moins possible leurs avions en carburant, recommandation qui se traduit certes par des économies, mais également par une augmentation du nombre d’atterrissages en urgence faute de réserves suffisantes pour s’insérer dans le circuit d’attente.

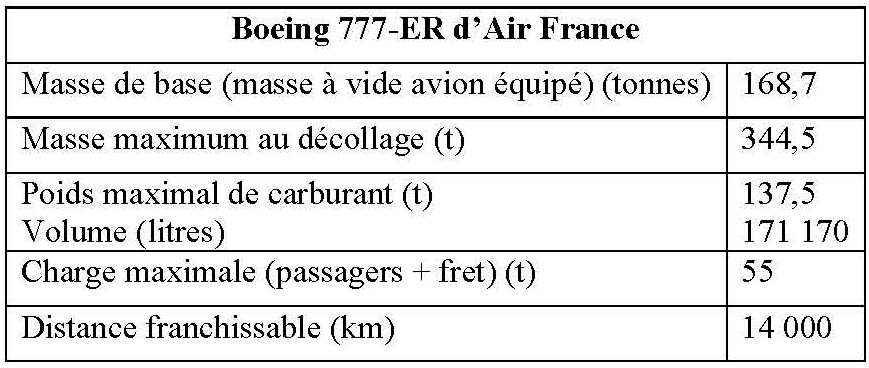

Le carburant constitue en effet une part extrêmement importante de la charge utile d’un avion. Qu’on en juge en prenant l’exemple des Boeing777-ER d’Air France (Tableau 3).

Tableau 3. Source : Air France, « Le Boeing 777, au cœur de la stratégie d’Air France », service de presse, 10 avril 2009. Pour plus de précision, voir Boeing, « 777-200/300 Airplane Characteristics for Airport Planning », Boeing, D6-58329, juillet 1998.

Si l’on est désormais capable de fabriquer des avions dont la masse maximale est globalement le double de la masse à vide, il n’en demeure pas moins qu’une grande partie de la différence entre ces deux masses est constituée par le poids du kérosène. Comme sur un vol long-courrier standard, un avion du type B777 brûle entre 350 et 450 kg de kérosène pour transporter une tonne (tout dépend naturellement de la distance précise du vol), on comprend pourquoi les compagnies sont particulièrement regardantes sur la question du poids.

C’est pour répondre à ces exigences que Boeing annonce, en janvier 2003, le lancement du programme 7E7, avec « E » pour efficient. Il s’agit de produire, en vue d’une mise en service en 2008, un avion de 200 à 250 places capable de voler à Mach 0,85 sur une distance de 13 900 km. La consommation attendue de carburant doit se situer entre 15 et 20 % en dessous de celle d’un A330-300, économie qui se traduit par autant de poids supplémentaire pour la charge utile payante. On déclare alors chez Boeing que le 787 « Dreamliner » (nouvelle désignation du 7E7) sera « un avion nouveau pour un nouveau siècle d’aviation » et que l’A380 (qui fera son premier vol en avril 2005) est « la dernière réalisation du siècle passé » (Bénichou, 2011a, p. 60). Et comme si tout le monde n’avait pas bien compris le message, la vente est ouverte le 3 décembre 2003, c’est-à-dire un siècle jour pour jour après le premier vol des frères Wright. Le roll-out du premier exemplaire se fait un peu dans la précipitation pour avoir lieu le 8 juillet 2007 (qui se note 7/8/7). D’ores et déjà le succès commercial est au rendez-vous avec pratiquement un millier d’exemplaires commandés.

Pour parvenir aux performances annoncées, Boeing fait le choix d’utiliser largement des matériaux composites, en particulier des matériaux composites à fibre de carbone (ou cfrp pour Carbon Fiber Reinforced Plastic). Il s’agit, pour simplifier à l’extrême, de résines renforcées par des fibres de carbone, produits que l’on trouve aussi bien dans les pales d’éoliennes que dans les raquettes de tennis.

En fait, les composites (dont les premières applications aéronautiques remontent au début des années 1970) possèdent des caractéristiques extrêmement intéressantes. Tout d’abord, ils sont beaucoup plus légers que les alliages d’aluminium traditionnellement utilisés dans l’aviation. En effet, une seule pièce en composite peut remplacer jusqu’à 1 500 tôles d’aluminium. Le nombre de vis et de rivets par tronçon de fuselage (qui peut atteindre 50 000) est diminué de 80 % [12] (Blanc, 2011). Ensuite, il est possible d’orienter la raideur des pièces fabriquées. En effet,

les fibres sont disposées en nappes superposées dans la résine, ou sous forme de tissus et, selon l’orientation qui est donnée aux couches ou selon le tissage, il est possible d’obtenir des réponses aux efforts surprenantes, avec des déformations dans un sens différent de celui que prendrait n’importe quel matériau compact (Bénichou, 2011b, pp. 70-71).

Enfin, mais la liste pourrait être allongée, ces matériaux ne souffrent évidemment pas de corrosion et semblent vieillir plus lentement que les alliages traditionnels. Reste que les composites ne présentent pas que des qualités. Parmi leurs défauts, on retiendra ici qu’ils sont relativement raides et nécessitent donc une bonne isolation phonique des avions, qu’ils conduisent mal l’électricité et doivent donc être métallisés pour évacuer l’électricité, notamment en cas de foudroiement (un avion étant, en moyenne, foudroyé au moins une fois par an tout au long de sa vie [Foucault, 2012]), et qu’ils coûtent très chers à fabriquer. En effet, les pièces, par définition de grandes dimensions, doivent être fabriquées dans des autoclaves, c’est-à-dire des fours à pression de très grande taille, technologie assez délicate à mettre en œuvre, comme on le verra par la suite [13]. Boeing a choisi la technique dite du « full barrel », c’est-à-dire la production de tronçons de fuselage intégralement en composites et d’un seul tenant (Lembezat, 2010). En 2010, 60 % de la production mondiale de ces composites est réalisé au Japon.

Proportion jamais atteinte jusqu’alors, les composites représentent 50 % de la masse à vide du 787 (ce qui signifie plus en volume), d’où l’expression, mathématiquement fausse mais destinée à faire image, d’avion « tout carbone ». Plus précisément : 45 % de ladite masse est formé de composites à base de graphite (des fibres de carbone) et 5 % de fibres de verre. L’aluminium représente 20 % du poids de l’appareil, le titane 15 %, l’acier 10 %. On rappellera pour mémoire que les composites représentent 10 % de la masse d’un B777 et ne constituent que 1 % de celle d’un B747 (Chambost, 2011, Guillermard, 2011) ! Notons que la même évolution s’observe chez Airbus où la proportion de ce type de matériau était de 5 % dans l’A310 (en 1985), de 15 % dans l’A330, de 25 % dans l’A380 et devrait atteinte 53 % dans l’A350XWB [14] (Blanc, 2011). Il convient toutefois de faire remarquer que ce sont les compagnies aériennes qui ont contraint les avionneurs à passer des alliages d’aluminium au carbone (Bénichou, 2012). À ce premier choix technologique, Boeing va en ajouter un deuxième, de nature organisationnelle.

Une ligne de production mondialisée.

Pour son Dreamliner, Boeing va en effet pousser à l’extrême l’externalisation de la production. C’est ainsi que Véronique Guillermard, journaliste au Figaro Économie, a pu titrer un article : « Le Dreamliner, premier avion de ligne né de la mondialisation » (Guillermard, 2011). L’importance et la nature de cette externalisation constituent des phénomènes nouveaux.

L’importance tout d’abord. Bien évidemment, cela fait longtemps que les avionneurs recourent à des entreprises spécialisées pour des éléments tels que les moteurs, le train d’atterrissage, les sièges… qui représentent à peu près 50 % de la valeur d’un avion. Ce qui est nouveau, en revanche, c’est le recours croissant à la sous-traitance pour réaliser les aérostructures (cellule, voilure…). Le virage a eu lieu dans les années 1980. On a commencé par sous-traiter des pièces comme les cadres ou les longerons, puis ce furent des éléments plus grands comme les volets ou les ailerons, puis des morceaux complets d’avion (partie de fuselage…) et, pour finir, des tronçons entiers. En 1966, le B727 était presque entièrement fabriqué dans les usines Boeing. Dans les années 1990, un tiers environ du B777 était sous-traité à l’industrie japonaise. Avec le B787, plus de 90 % des aérostructures est produit par des entreprises autres que Boeing. Un autre pourcentage est significatif : 70 % du travail de conception et de fabrication a été confié à des partenaires extérieurs (Meddah, 2010, Miègemont, 2009).

La nature de la sous-traitance a également changé. Autrefois, comme l’explique Pierre Miègemont (Miègemont, 2009), les composants d’un avion restaient contrôlés par le constructeur. Aujourd’hui, les grands sous-traitants – dits « partenaires de rang 1 » – sont responsables de la conception, du développement, de la fabrication, de l’intégration, etc. des systèmes et éléments à réaliser ainsi que, bien sûr, des essais, à charge pour eux d’organiser à leur tour leur propre chaine d’approvisionnement en recourant à des fournisseurs de rang 2 ou de rang 3. Ce n’est donc pas sans raison que l’on parle à leur propos de « risk sharing partners ».

S’agissant du B787, Boeing décida que l’assemblage final se ferait à Everett (site auquel s’ajoutera celui de North Charleston en Caroline du Sud). Quant à la construction, elle allait s’appuyer sur un réseau de 43 grands sous-traitants choisis au cours de l’année 2003 et répartis dans le monde entier [15] (Chambost, 2011). Des sous-traitants américains, bien sûr, mais également japonais (35 % de l’avion), coréens, italiens, canadiens, britanniques et français (Schéma 1).

Schéma 787. Global supplies. Source : Boeing.

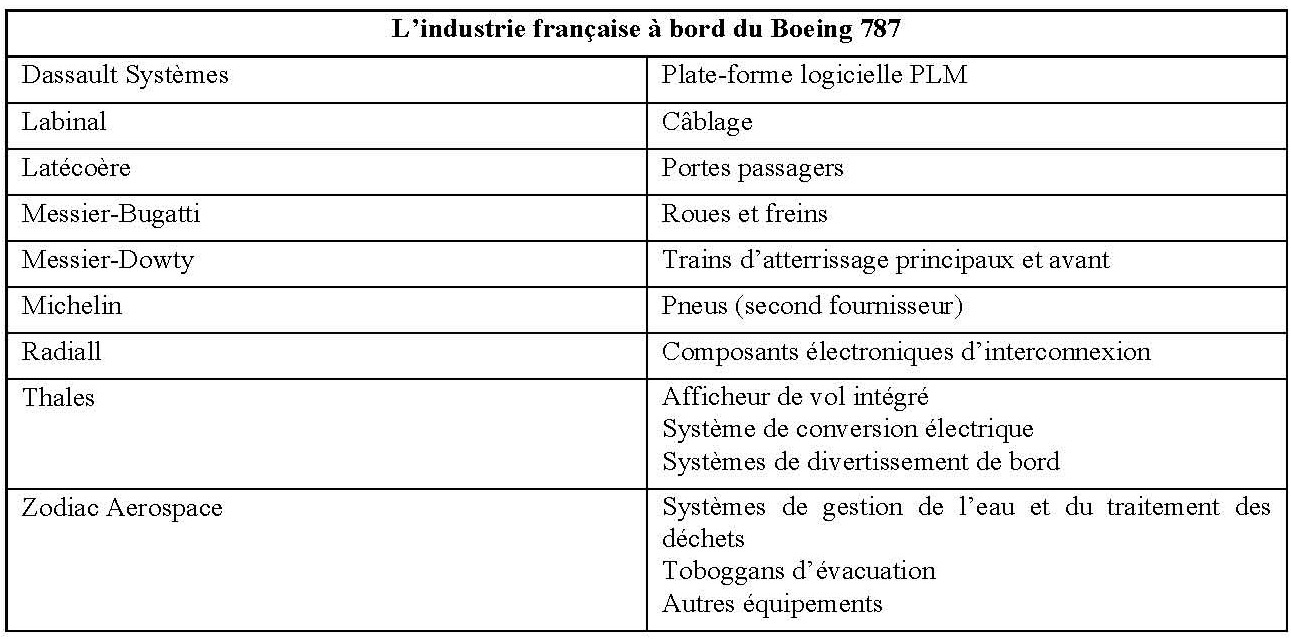

Neuf entreprises françaises furent ainsi sélectionnées pour le programme B787 (Tableau 4).

Source : Boeing.

Rejointes par d’autres firmes hexagonales, elles fondèrent en 2005 la « Boeing French Team ». Celle-ci est composée de 14 membres travaillant dans des domaines aussi variés que les freins, la connectique (il y a 98 km de câblage sur un B787), l’électronique, les trains d’atterrissage, les portes et la conception assistée par ordinateur. Cette dernière fonction, par exemple, est assurée par Dassault Systèmes. Grâce à son logiciel catia, cette entreprise a permis de réaliser tous les aspects de conception, de test et de production du B787. Le Dreamliner est en effet le premier avion de ligne dont la conception et la construction ont été simulées de bout en bout. En effet, le produit fourni par Dassault Systèmes est un logiciel en trois dimensions grâce auquel on peut concevoir et développer un avion. Il permet de créer numériquement chaque composant de l’appareil, mais aussi de travailler sur son industrialisation, sur la conception des outils nécessaires à l’assemblage et sur l’optimisation des opérations d’entretien, autrement dit de tester les différents aspects du processus de production et de la vie d’un avion (ce que l’on nomme le plm pour Product Lifecycle Management). Grâce à une telle plateforme virtuelle, presque 5 000 ingénieurs répartis sur 135 sites dans 25 pays ont pu travailler en réseau. Ce n’est pas la première fois que Dassault Systèmes travaille pour Boeing puisque c’est grâce à une maquette numérique de Dassault que Boeing a pu, dans les années 1990, concevoir le B777. L’un des avantages de ce type de produit est de réduire les outillages destinés à la production, d’éviter la fabrication d’un prototype et de raccourcir la durée de l’assemblage final. Lors de la « sortie d’usine virtuelle » du B787 en décembre 2006, Mike Bair, alors directeur du programme, déclarait : « Sans le partenariat avec Dassault Systèmes, nous n’aurions pu mettre en œuvre la construction en composite et les nouvelles technologies introduites sur cet avion » (Vigoureux, 2006).

En fait, le partenariat entre Boeing et l’industrie française remonte au milieu des années 1970, lorsque Boeing décida d’équiper la totalité de ses B737 avec les turboréacteurs CFM56 produits par cfm International, une coentreprise créée en 1974 par Snecma (groupe Safran depuis 2005) et General Electric. Ce moteur équipe aujourd’hui près de 12 000 Boeing civils et militaires dans le monde, ce qui fait de l’avionneur de Seattle le premier client de Snecma/Safran. On rappellera qu’Air France fut, en 1955, la première compagnie aérienne non américaine à acheter un Boeing 707. À la fin de l’année 2010, Air France a reçu son 200e Boeing, un 777-300 ER. Le 4 juillet 2011, Boeing a d’ailleurs décerné à cfm International la distinction de « fournisseur de l’année », le choisissant parmi ses 17 500 fournisseurs, selon le communiqué du groupe Safran. Cette distinction avait été attribuée à Messier-Bugatti et Radiall en 2003. Stan Deal, le directeur général pour la gestion des fournisseurs de la division « Avions commerciaux » de Boeing, souligne, à propos de ses partenaires français : « Le taux de livraison dans les temps est de 97 % et le niveau de qualité des pièces est de 99,98 % » (Cochennec, 2010).

Boeing génère ainsi chaque année 4 milliards de dollars de chiffre d’affaires pour l’industrie française et assure de ce fait, directement et indirectement, l’emploi de 23 000 salariés dans l’Hexagone. Ce chiffre comprend les ventes directes d’équipements (2,8 milliards de dollars) et les ventes réalisées auprès des compagnies aériennes exploitant des avions Boeing (1,2 milliard de dollars). Au total, plus de 100 entreprises françaises travaillent avec Boeing.

Bien évidemment la France n’est pas le seul pays européen à intervenir sur la chaîne d’approvisionnement du 787. Sur la période 2006-2010, les équipementiers du Vieux continent (104 britanniques, 33 allemands…) ont fourni, hors moteurs, pour plus de 6,3 milliards de dollars d’équipements et d’aérostructures (Blanc, 2011, Boeing France, 2011, Chambost, 2011, Gallois, 2006, Rebeaud, 2010, Beauclair, Rebeaud et Baritou, 2011).

Innovations techniques, innovations organisationnelles… tout semblait concourir à la réussite d’un avion commandé à plusieurs centaines d’exemplaires avant même sa première sortie. Et pourtant cette belle mécanique allait – provisoirement – se gripper.

Les limites d’une logique.

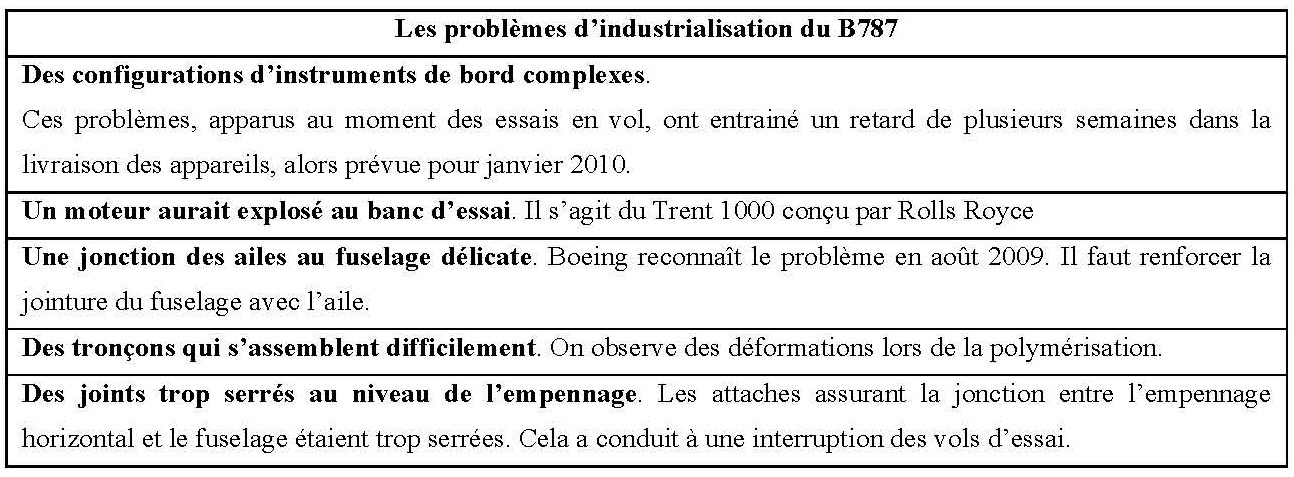

De fait, si le premier B787 est livré le 26 septembre 2011 à la compagnie japonaise ana, cette livraison intervient néanmoins avec trois ans de retard sur le calendrier initial. Les délais supplémentaires réclamés par la construction et la mise au point de l’appareil se sont accumulés très tôt. Leur cause est double : une proportion importante de composites et un éparpillement de la chaîne de production.

Ainsi, le premier vol a été effectué le 15 décembre 2009, soit plus de deux ans après la date prévue. Cause de ce retard : la découverte d’une faiblesse sur la partie des ailes (fabriquées par Mitsubishi) qui se raccorde au fuselage sur le caisson central de voilure (fabriqué par Fuji). En effet, cette partie de l’avion comporte des raidisseurs en matériaux composites (qui sont disposés dans le sens de l’envergure) et qui, comme leur nom l’indique, assurent la rigidité de la voilure. Or, les composites n’ont pas la souplesse du métal et ceux-là avaient, en tout cas, tendance à se délaminer, c’est-à-dire à se séparer en couches fines. Le temps de régler ce problème, d’autres difficultés étaient apparues : pénurie de fixations, difficultés avec certains sous-traitants, en particulier Alenia Aeronautica… Parmi les autres coups durs encaissés par le programme : un incendie à bord qui obligea, en janvier 2010, l’équipage à se poser en urgence sur l’aéroport de Laredo au Texas. Les retards devinrent tels que Boeing décida d’ajouter deux appareils pour les essais afin de tenter de rattraper un peu du temps perdu [16].

Le B787 s’avère en fait plus complexe à industrialiser que ne le pensaient ses concepteurs. La technique du « full barrel », par exemple, s’est révélée plus délicate à mettre en œuvre que prévu. Sur le papier tout semblait pourtant parfait, les temps de fabrication devaient être très courts et l’assemblage final devait se faire en trois jours quand il en faut entre 8 et 10 pour un B777. Sauf qu’il est apparu que la mise au point du logiciel de fabrication prenait plus de temps qu’on ne l’avait anticipé, que les tronçons fournis par Spirit Aerosystems et Alenia présentaient des rides, que les fournisseurs maîtrisaient assez mal la dimension des pièces en sortie d’autoclave et donc que la jonction entre les tronçons se faisait mal (ce qui constitue un sérieux problème car, à la différence du métal, on ne peut pas ajuster des pièces en composite, qu’il faut donc produire avec une précision de l’ordre du micron). Alenia a également rencontré des difficultés dans la fabrication des empennages horizontaux, ce qui a conduit Boeing à demander, en octobre 2010, à ses autres fournisseurs de suspendre leurs livraisons vers le site d’Everett (Cochennec, 2010). Difficile de dire, dans ces conditions, que le choix organisationnel facilite l’assemblage.

Caroline Lembezat résume bien la situation dans un article de L’Usine nouvelle daté de septembre 2010.

Rien que pour le fuselage, écrit-elle, quatre partenaires interviennent depuis trois régions du globe. La partie avant est produite aux États-Unis par Spirit Aerosystems. Le tronçon suivant est monté par le japonais Kawasaki, à Nagoya. La partie centrale est construite en Europe. Constituée de deux tronçons elle est à la charge d’Alenia Aeronautica. Enfin, les deux tronçons arrières sont produits en Caroline du Sud, par Boeing lui-même depuis qu’il a racheté en catastrophe, en juillet 2009, l’usine de son ancien partenaire Vought Aircraft (Lembezat, 2010, pp. 27-28).

Cinq grandes catégories de défaillances sont alors identifiées (Tableau 5).

Source : Lembezat, 2010, p. 26.

En novembre 2010, Hassan Meddah (Meddah, 2010) pointe parfaitement les causes de tous ces dysfonctionnements. Il écrit qu’en jouant la carte de la rupture technologique et celle de l’externalisation à des niveaux jusque-là inconnus dans l’aéronautique, Boeing s’est livré à un « aventurisme industriel » qui risque de lui coûter cher. À l’époque, 2,6 milliards de dollars supplémentaires en recherche et développement ont été provisionnés et Aeroflot réclame 100 millions de dollars de dommages et intérêts pour les 22 avions commandés. Et rien n’indique que d’autres clients ne sont pas prêts à faire de même, sans compter d’éventuelles annulations de commandes. Jim Albaugh, le PDG de Boeing commercial airplanes, reconnait lui-même :

Une partie de notre technique n’était pas aussi mûrie qu’il aurait fallu et nous avons formé une chaîne de sous-traitance mondiale sans réfléchir à certaines conséquences. Quand vous introduisez une technique immature dans la chaîne de vos fournisseurs sans y apporter la vigilance nécessaire, le résultat est ce que nous avons eu… (Bénichou, 2011a, pp. 64-65).

En février 2012, on apprend que le Dreamliner connait un nouveau problème technique : une difficulté de calage entre des éléments de structure du fuselage arrière, les 55 premiers appareils produits risquant d’être affectés par ce défaut. Face à ce nouvel incident, la direction du groupe décide de remettre à plat l’industrialisation du 787 et, en particulier, de revoir ses relations avec ses fournisseurs. Pat Shanahan, directeur général du développement des avions civils Boeing, déclare qu’il faut simplifier la production et réexaminer la chaîne d’approvisionnement, partenaire par partenaire. L’économie visée s’élève à 1 milliard de dollars (Guillermard, 2012a) ! Afin de pallier certaines difficultés rencontrées au cours de ces années, Boeing a fini par construire, près de son usine de Seattle, un centre permettant de contrôler, grâce à un système vidéo, ce qui se passe chez ses fournisseurs étrangers (Michaels, 2012).

Pratique inspirée de l’industrie automobile, l’externalisation à l’extrême rencontre dans l’aviation — comme d’ailleurs dans l’automobile [17] ! — un certain nombre de limites. Tout se passe un peu comme si l’on retrouvait à l’échelle internationale les problèmes rencontrés par certains industriels au cours des années 1960, lorsque la division du travail s’était progressivement transformée en émiettement, émiettement se traduisant par un accroissement du turnover et du nombre de malfaçons et donc de retour des produits à l’usine [18].

Michel Bénichou synthétise très bien l’entrelacs de problèmes rencontrés par Boeing :

Non seulement le risque technique fut sous-estimé, mais encore en répartissant la fabrication de presque tous les éléments structuraux entre divers partenaires entre les États-Unis, le Japon, le Canada, l’Australie, la Corée, la France, l’Italie et la Suède afin de répartir les risques financiers et d’étaler la charge de travail sur d’autres bureaux d’étude, Boeing aggravait ces risques. Car certains des partenaires les plus importants, confrontés brutalement à trop de nouveauté, n’ont pas atteint en temps voulu les objectifs de qualité fixés avec trop d’optimisme (Bénichou, 2011a, p. 65).

On pourrait d’ailleurs enfoncer un peu plus le clou en soulignant que si l’externalisation est un mouvement de fond, il est largement renforcé par la pression des milieux financiers toujours avides d’augmenter le retour sur investissement. Et l’on ne se privera pas du plaisir de rappeler que c’est la banque d’affaires Goldman Sachs, bien connue désormais pour le rôle qu’elle a joué dans la survenance et l’aggravation de la crise actuelle, qui avait publié en novembre 2006 une analyse aux termes de laquelle elle recommandait à Airbus une cession massive de ses implantations industrielles (Miègemont, 2009).

En tout cas, pour revenir à Boeing, la maîtrise complète de l’industrialisation qui ne se révèle que lors de la montée en cadence, ne semble pas encore (totalement) acquise. L’avionneur américain assure néanmoins qu’il parviendra, en 2013, à une cadence de 10 avions par mois grâce à la mise en service de la deuxième chaîne d’assemblage de Charleston. Pour l’heure, les premiers exemplaires sortis de chaîne sont plus lourds que prévu d’environ 6 tonnes, ce qui a obligé Japan Airlines à réduire la densité de passagers (182 au lieu des 210 à 250 prévus) (Julian, 2011, Cochennec, 2012).

Tirant les leçons de toutes ces difficultés, les responsables de Boeing envisagent un changement de cap radical pour le successeur du B737. L’idée serait d’inciter, voire d’obliger, les grands partenaires à venir s’installer à proximité de la chaîne d’assemblage final. Il s’agirait de bâtir un super site – un « cluster » – industriel au centre duquel Boeing pourrait mieux contrôler ses partenaires (Sparaco, 2011b). Quant à une deuxième version plus grande du 787, Boeing envisage d’en concevoir lui-même la partie arrière et l’empennage (Michaels, 2012).

Tout cela ne signifie évidemment pas la remise en cause de la sous-traitance en tant que telle, mais une sorte de « retour » des « effets externes » sur les « coûts de transaction ». Pour reprendre le titre d’un dossier de la revue Air et cosmos de novembre 2011, la proximité spatiale peut constituer un atout stratégique. C’est la raison pour laquelle les grands équipementiers travaillant pour Airbus (Honeywell, Hamilton Sundstrand…) disposent de bureaux, d’ateliers de réparation, voire de sites de production à Toulouse. À titre d’exemple, Rockwell Collins, qui s’est implanté près d’Airbus à Blagnac dès 1978, emploie aujourd’hui plus de 700 personnes qui sont presque toutes locales. M. A. Lenz, responsable des achats des systèmes et des équipements pour l’A350, insiste sur le fait que la proximité est importante non pas tant en ce qui concerne la production que lorsqu’il s’agit de s’entretenir directement les uns avec les autres notamment lors des essais et en particulier des essais en vol. « Le contact humain, explique-t-il, rend plus facile et plus rapide la gestion du problème que si vous le faisiez par téléphone ou par internet alors même qu’il y a d’importants décalages horaires ». La négociation et la conclusion des contrats sont également facilitées par la proximité spatiale (Beauclair, Rebeaud et Baritou, 2011). Dans le même ordre d’idées, Eurocopter a décidé de construire à Marignane 11 000 mètres carrés de bâtiments destinés à ses sous-traitants (soit un investissement de 22 millions d’euros) (Barla, 2012). À l’inverse, un ingénieur de Boeing racontait à propos des réunions en vidéoconférences à horaires décalés que, dans la mesure où les interlocuteurs ne sont pas de langue maternelle anglaise : « Il faut […] s’assurer que tout le monde a bien compris. Dans la langue anglaise, un seul mot peut avoir plusieurs sens. Donc chaque fois on recommence le tour de table pour être sûr qu’il n’y a pas eu de malentendus » (Cochennec, 2010). Fin juin 2012 à Lacq, le groupe japonais Toray, spécialisé dans la production de fibre de carbone, posait la première pierre d’une usine représentant un investissement de 120 millions d’euros. Cet investissement, qui va renforcer la position de la France dans les composites, a été largement poussé par Airbus (qui a signé un contrat de 15 ans avec Toray et dont le site de Toulouse n’est pas loin de Lacq) qui souhaite sécuriser ses approvisionnements en fibre de carbone (dont la production mondiale est d’environ 40 000 tonnes par an) (James, 2012, Garicoix, 2012).

On est évidemment loin du retour à un unique site de production. Et c’est ainsi que début juillet 2012, on apprenait qu’Airbus avait décidé d’implanter une usine à Mobile (Alabama) dans le sud des États-Unis, où la firme européenne a déjà un centre de recherche. Ce site est destiné à produire le best-seller de la marque : l’A320. Il s’agira de la quatrième chaine de production de cet appareil après celles de Toulouse, Hambourg et Tianjin (Chine). 500 millions de dollars vont être investis dans ce site qui devrait être opérationnel d’ici 3 à 4 ans et produire 8 (puis 12) appareils par mois.

Avant l’annonce de la création de cette nouvelle usine, Tom Enders, le nouveau patron d’Airbus, déclarait :

Nous employons 200 personnes dans notre centre de recherche de Mobile. Nous avons ouvert un bureau d’ingénierie à Wichita au Kansas. Nous achetons pour plus de 11 milliards de dollars par an aux entreprises locales. Nous avons confié à l’américain Spirit la conception d’une partie clef du fuselage de l’A350. Nous avons de nombreux clients américains.

En s’implantant aux États-Unis, Airbus espère y accroître sa part de marché, comme l’a fait Eurocopter qui a doublé celle-ci pour parvenir à 50 % après avoir ouvert une usine près de la ville de Columbus dans le Mississippi. En effet, la peur de la désindustrialisation sévit également outre-Atlantique — l’État d’Alabama s’est d’ailleurs engagé à apporter 100 millions de dollars à l’implantation d’Airbus (Beauclair, 2012) — et « produire » (les guillemets sont rendus nécessaires par la faible part — entre 3 et 5 % —que représente en fait l’assemblage d’un avion dans sa valeur totale) sur place crée un contexte favorable pour négocier avec certains acheteurs potentiels, voire de mieux se positionner sur les appels d’offres liés à la défense (on se souvient du contrat des ravitailleurs de l’US Air Force qu’Airbus avait dans un premier temps remporté avant d’être finalement évincé au profit de Boeing). Alors qu’Airbus détient à peu près 50 % du marché des moyens-courriers, sa part n’est que de 17 % aux États-Unis. Or, de nombreux experts estiment que sur les quelque 26 000 appareils neufs qui seront commandés dans le monde d’ici 2030, 70 % seront des monocouloirs (du type A320 ou B737) et 40 % de ces derniers seront achetés aux États-Unis. Comme l’expliquait sans détour Fabrice Brégier, le PDG d’Airbus, dans un entretien accordé à La Dépêche du Midi le 3 juillet 2012 : « Notre installation aux États-Unis est surtout motivée par l’accès au premier marché mondial de l’aéronautique que sont les États-Unis ». D’ores et déjà 1 500 A320 Néo (la nouvelle version remotorisée de l’appareil) ont été commandés. Un tel succès signifie que les compagnies clientes doivent patienter de longues années avant d’être livrées et justifie donc l’ouverture de ce quatrième site de production. Selon Airbus, 42 appareils devaient sortir chaque mois de ses chaînes à la fin de l’année 2012 (pour le moment, la production mensuelle est de 23 unités à Hambourg et de 14 à Toulouse.)

Autre avantage d’une usine aux États-Unis : produire en zone dollar. En effet, Airbus est confronté à la difficulté d’avoir une grande partie de ses coûts de production facturés en euros, mais de vendre ses avions en dollar. Reste que la nouvelle usine ne règlera pas totalement, loin s’en faut ce problème, puisque, comme on vient de le voir, l’assemblage représente au mieux un vingtième de la valeur d’un avion et que les tronçons seront acheminés d’Europe.

Par ailleurs, le carnet de commandes est tellement épais pour l’A320 qu’un emploi créé aux États-Unis en induira 12 ou 13 en Europe, dont 9 chez les sous-traitants. Selon un porte-parole d’Airbus, depuis que l’avionneur a ouvert sa chaîne d’assemblage en Chine en 2006, ses effectifs dans le monde ont progressé de 7 %, ses livraisons de 10 % et son chiffre d’affaires de 20 %. En une décennie, Airbus a créé 15 000 emplois en Europe et prévoit 4 000 nouvelles embauches en 2012 (Guillermard, 2012b, Pavani, 2012, Philippin, 2012).

Preuve que les choses sont complexes dans la recomposition des chaines de production, Fabrice Brégier déclarait, dans l’interview citée ci-dessus, qu’Airbus ne demanderait pas à ses partenaires de délocaliser leur production aux États-Unis. Dans les colonnes de L’Usine nouvelle, il précise, le 10 juillet 2012, qu’Airbus va renforcer la chaîne de ses fournisseurs avant d’assembler des avions aux États-Unis. Bien plus, face aux difficultés rencontrées par les PME pour obtenir des crédits, Airbus va, de façon à « rassurer » les banques [19], passer auprès de ses fournisseurs (auxquels il assure annuellement 22 milliards d’euros de chiffre d’affaires) des commandes pour six mois de production contre un à trois jusqu’ici (Vallerey, 2012).

S’agissant de l’assemblage de l’A350, Airbus n’hésite pas à détacher auprès de ses sous-traitants certains ingénieurs maison. Il s’agit de trouver une voie moyenne entre une sous-traitance généralisée et la centralisation qui l’avait précédée. Selon le Wall Street Journal [20], l’avionneur européen serait en train d’inventer « une nouvelle façon de construire des avions »… À suivre donc.

Industrialisation, désindustrialisation, réindustrialisation… Le but de ces pages était de fournir un cas concret mettant en évidence que la réflexion sur ces sujets ne doit pas s’enfermer dans l’alternative simpliste entre un protectionnisme rigide et un libre-échangisme à tout va, mais doit notamment s’attacher à comprendre comment se constituent ou se renforcent les avantages concurrentiels à une époque où, de plus, le commerce international intrabranche occupe une place extrêmement importante.

La situation est d’autant plus délicate à analyser que la deuxième économie du monde, la Chine, tente d’acquérir de nouveaux savoir-faire technologiques. Les Chinois ont lancé le C919, un monocouloir de 160 places environ, fabriqué par la Comac (Commercial Aircraft Corporation of China), dont le premier vol est prévu pour 2014 et les premières livraisons en 2016, et qui se situe sur le même créneau que l’A320 [21] ou le B737. Une centaine de commandes dont 55 fermes semblent avoir été engrangées. Les industriels occidentaux sont évidemment de l’aventure. Livrent-ils le dernier cri de leurs productions ou, comme cela a été dit, des produits plus standards, réservant pour Airbus et Boeing ce qu’ils font de mieux (Julian, 2010) ?

La mondialisation de la chaîne de production s’accompagne bien sûr de risques de transferts de technologie non souhaités. Et cela d’autant plus que l’on apprenait, fin juin 2012, que la direction générale de l’aviation civile chinoise avait modifié la loi sur la certification des produits aéronautiques fabriqués en Chine. Jusque-là, seules l’aesa (Agence Européenne de Sécurité Aérienne) et la faa (Federal Aviation Agency) étaient responsables de la certification des productions aéronautiques d’entreprises européennes ou américaines construits dans l’empire du Milieu. L’application de la nouvelle réglementation chinoise (qui sera complètement effective d’ici trois ans) mettrait fin à ce système qui permet aux industriels étrangers de conserver, du moins partiellement, le contrôle de leurs technologies. Elle modifierait également les règles d’exportation de ces produits d’origine occidentale fabriqués en Chine (Mangin, 2012). cfm international qui avait annoncé la création d’une usine d’assemblage en Chine pour le moteur du C919 semble hésiter. « Cela reviendrait à leur fournir les plans de notre moteur », dit-on chez le motoriste franco-américain [22].

À cela s’ajoute le fait que, selon Laurent Fabius de retour d’un voyage à Pékin, les 9 et 10 juillet 2012, la Chine espère exporter à l’avenir des avions fabriqués dans l’usine Airbus de Tianjin. Si tel était le cas, a expliqué le ministre des Affaires étrangères, ces ventes entreraient « directement en concurrence avec nos propres exportations » (Cabirol, 2012). En fait, de telles exportations auraient déjà démarré. En effet, via le loueur chinois icbc, un A320 doit être livré à la compagnie malaisienne AirAsia [23] (Cabirol, 2012).

À l’évidence, l’économie est bien ce mélange de rivalités et de coopération dont parlait François Perroux. La monographie qui précède permet de cerner au moins une face de cette réalité et, peut-être, d’éviter certaines généralités simplificatrices.